会社員が副業をすると、確定申告をする必要があるのか、税金は発生するのかなど、税に関する悩みが付いて回ります。

税金を納める必要があるのに知識が乏しく支払っていないと、後から追徴課税をされてしまいます。

そこで今回の記事では、会社員の副業における税金の計算方法や、確定申告をする必要があるのかについて解説します。

税金を納める必要があるのに知識が乏しく支払っていないと、後から追徴課税をされてしまいます。

そこで今回の記事では、会社員の副業における税金の計算方法や、確定申告をする必要があるのかについて解説します。

会社員が副業をしたときの税金の計算方法

ここでは、会社員が副業をした時の所得税の計算方法を解説します。

まずは、本業の会社員として稼いだ給与所得を計算します。

副業がパートやアルバイトで給与をもらっている場合は、給与所得に含めて計算してください。

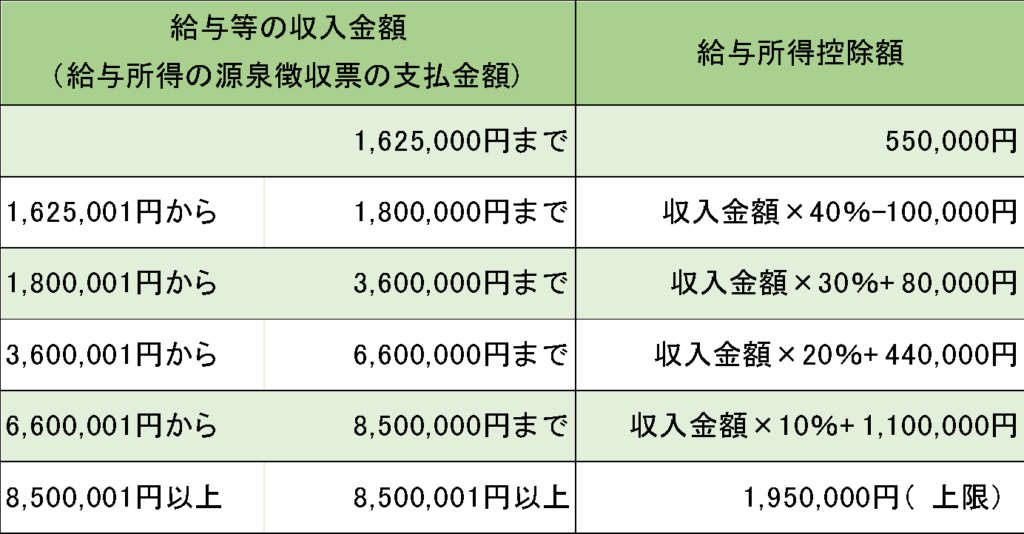

給与所得は以下の計算式で求められます。

【給与所得=1年間の給与収入-給与所得控除】

給与収入とは税金などが引かれる前の金額で、いわゆる年収のことです。

給与所得控除は会社員にとっての経費のようなもので、一定金額を給与収入から際引くことができます。

出典:国税庁「No.1410 給与所得控除(令和2年分以降)」

例えば、1年間の給与収入が400万円だった場合

給与所得控除は、【400万円×20%+44万円=124万円】となります。

給与所得は、400万円-124万円=276万円です。

会社員としての給与所得を計算できたら、続いて副業で稼いだ所得を計算します。副業の収入は、「事業所得」もしくは「雑所得」のどちらかに該当しますが、ここでは事業所得として計算します。

事業所得の計算式は以下の通りです。

【事業所得=売上-経費-青色申告特別控除】

青色申告特別控除は、10万円もしくは65万円(55万円)が控除されます。ただし、税務署に開業届や所得税の青色申告承認申請書を提出するなど条件があります。

本業の給与所得と副業の事業所得を計算したら、次は「課税所得」を計算します。

課税所得とは、給与所得と事業所得の合計金額から、所得控除を差し引いた金額です。

【課税所得=所得金額の合計-所得控除】

所得控除とは、生命保険料を支払う、扶養家族がいるなど、一定の要件に当てはまると所得から一定の金額を差し引ける制度です。これにより、最終的に支払う税金が少なくなります。

課税所得を計算したら、最後に税率をかけると納付額を求められます。

所得税の税率は以下の通りです。

出典:国税庁「No.2260 所得税の税率」

ただし、現在は東日本大震災からの復興財源として、所得税の2.1%が復興特別所得税として加算されます。

納付税額の計算式は以下の通りです。

【納付税額=(課税所得×税率)-控除額+復興特別所得税】

副業で得た収入は、事業収入もしくは雑所得となります。

厳密にはその他の所得となることもありますが、ここではフリーランス的な副業をしている会社員を想定しています。

事業収入の方が税制上、有利になるのでできれば事業収入として申告したいところです。

事業所得とするには、取引を継続的に繰り返し、かつ独立して行う必要があります。

何回の取引が必要で、どれだけの期間継続していればいいのかなど、具体的な基準は定められていません。

そのため、自分では事業所得だと判断して確定申告をしても、税務調査で認められずに修正申告が必要になることもあります。

会社員が休日に動画編集をしたり、Web制作をしたりする程度だと雑所得とみなされることがほとんどです。

また、フリマアプリでの転売、ハンドメイドの作品を販売するなども同様です。

会社員が事業所得と認められるには、本業並みの収入と時間を使わないと難しいのが現状です。

ステップ①:会社員として稼いだ所得を計算する

まずは、本業の会社員として稼いだ給与所得を計算します。

副業がパートやアルバイトで給与をもらっている場合は、給与所得に含めて計算してください。

給与所得は以下の計算式で求められます。

【給与所得=1年間の給与収入-給与所得控除】

給与収入とは税金などが引かれる前の金額で、いわゆる年収のことです。

給与所得控除は会社員にとっての経費のようなもので、一定金額を給与収入から際引くことができます。

出典:国税庁「No.1410 給与所得控除(令和2年分以降)」

例えば、1年間の給与収入が400万円だった場合

給与所得控除は、【400万円×20%+44万円=124万円】となります。

給与所得は、400万円-124万円=276万円です。

ステップ②:副業の所得を計算する

会社員としての給与所得を計算できたら、続いて副業で稼いだ所得を計算します。副業の収入は、「事業所得」もしくは「雑所得」のどちらかに該当しますが、ここでは事業所得として計算します。

事業所得の計算式は以下の通りです。

【事業所得=売上-経費-青色申告特別控除】

青色申告特別控除は、10万円もしくは65万円(55万円)が控除されます。ただし、税務署に開業届や所得税の青色申告承認申請書を提出するなど条件があります。

ステップ③:給与所得と事業所得の合計から課税所得を計算する

本業の給与所得と副業の事業所得を計算したら、次は「課税所得」を計算します。

課税所得とは、給与所得と事業所得の合計金額から、所得控除を差し引いた金額です。

【課税所得=所得金額の合計-所得控除】

所得控除とは、生命保険料を支払う、扶養家族がいるなど、一定の要件に当てはまると所得から一定の金額を差し引ける制度です。これにより、最終的に支払う税金が少なくなります。

ステップ④:課税所得に税率をかける

課税所得を計算したら、最後に税率をかけると納付額を求められます。

所得税の税率は以下の通りです。

出典:国税庁「No.2260 所得税の税率」

ただし、現在は東日本大震災からの復興財源として、所得税の2.1%が復興特別所得税として加算されます。

納付税額の計算式は以下の通りです。

【納付税額=(課税所得×税率)-控除額+復興特別所得税】

副業は事業所得か雑所得か

副業で得た収入は、事業収入もしくは雑所得となります。

厳密にはその他の所得となることもありますが、ここではフリーランス的な副業をしている会社員を想定しています。

事業収入の方が税制上、有利になるのでできれば事業収入として申告したいところです。

事業所得とするには、取引を継続的に繰り返し、かつ独立して行う必要があります。

何回の取引が必要で、どれだけの期間継続していればいいのかなど、具体的な基準は定められていません。

そのため、自分では事業所得だと判断して確定申告をしても、税務調査で認められずに修正申告が必要になることもあります。

会社員が休日に動画編集をしたり、Web制作をしたりする程度だと雑所得とみなされることがほとんどです。

また、フリマアプリでの転売、ハンドメイドの作品を販売するなども同様です。

会社員が事業所得と認められるには、本業並みの収入と時間を使わないと難しいのが現状です。

会社員の副業はいくらから確定申告が必要?

会社員が副業をしている場合でも、必ず確定申告が必要となるわけではありません。確定申告が不要となる条件は以下の通りです。

・パートまたはアルバイトの年間の給与収入が20万円以下

・パートまたはアルバイト以外の場合は、年間の所得が20万円以下

ここでのポイントは、「給与収入」と「所得」という違いがある点です。

給与収入は税金を引かれる前の、総支給の金額です。所得は売上から経費を引いた金額です。

このように、パートやアルバイトとそれ以外の事業では、基準が異なるので注意しましょう。

上記の給与収入または所得が20万円以下で確定申告が不要というのは、国に納める所得税についてです。

市区町村に納める住民税については、20万円以下でも申告不要とはなりませんので注意が必要です。

・パートまたはアルバイトの年間の給与収入が20万円以下

・パートまたはアルバイト以外の場合は、年間の所得が20万円以下

ここでのポイントは、「給与収入」と「所得」という違いがある点です。

給与収入は税金を引かれる前の、総支給の金額です。所得は売上から経費を引いた金額です。

このように、パートやアルバイトとそれ以外の事業では、基準が異なるので注意しましょう。

上記の給与収入または所得が20万円以下で確定申告が不要というのは、国に納める所得税についてです。

市区町村に納める住民税については、20万円以下でも申告不要とはなりませんので注意が必要です。

会社員の副業で青色申告をすれば税金が安くなる?

確定申告には「青色申告」と「白色申告」があります。

青色申告をすると税制上の優遇措置がありますが、複式簿記での記帳や請求書や領収書の保管など多少手間が増えます。

青色申告の主なメリットは以下の通りです。

・青色申告特別控除を受けられる

・損失は翌年以降3年間繰り越せる

・家族への給与を経費にできる

上記は青色申告のメリットの一部ですが、白色申告と比べると大きな節税となります。

ただし、青色申告は給与所得や雑所得では受けられません。会社員が副業で青色申告を受けるには、事業所得として申告する必要があります。

先ほど解説したように事業所得と認められるには、継続性や独立性などの条件が必要です。

自分で事業所得だと判断して青色申告で確定申告をした場合でも、税務調査で雑所得だと判断されれば青色申告で節税した分にも追徴課税されてしまいます。

青色申告をすると税制上の優遇措置がありますが、複式簿記での記帳や請求書や領収書の保管など多少手間が増えます。

青色申告の主なメリットは以下の通りです。

・青色申告特別控除を受けられる

・損失は翌年以降3年間繰り越せる

・家族への給与を経費にできる

上記は青色申告のメリットの一部ですが、白色申告と比べると大きな節税となります。

ただし、青色申告は給与所得や雑所得では受けられません。会社員が副業で青色申告を受けるには、事業所得として申告する必要があります。

先ほど解説したように事業所得と認められるには、継続性や独立性などの条件が必要です。

自分で事業所得だと判断して青色申告で確定申告をした場合でも、税務調査で雑所得だと判断されれば青色申告で節税した分にも追徴課税されてしまいます。

会社員が副業をするときの税金の納付方法

最後に確定申告をした後の、所得税の納付方法について解説します。

前年も確定申告をしていた場合は、税務署から確定申告書と一緒に納付書が郵送されてきます。

その納付書に確定申告で計算した所得税額を記入し、銀行や郵便局などの金融機関の窓口で所得税を納めます。

納付書が送られてこない場合は、税務署の窓口でもらうことができます。

納付期限は確定申告の期限と同じく、翌年の3月15日です。期日が土日祝日であれば、翌月曜日が期限となります。

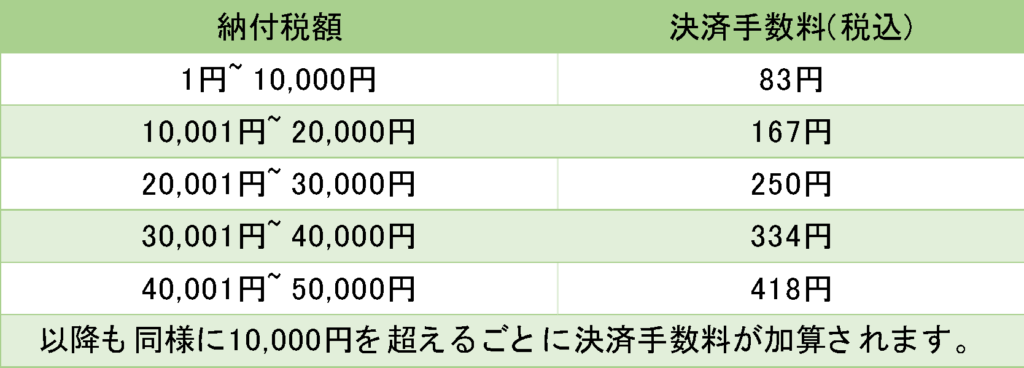

「国税クレジットカードお支払サイト」を利用すれば、クレジットカードでの納付も可能です。

クレジットカードでの納付期限は、翌年の3月15日までです。

クレジットカードを利用すると、クレジットカード会社からポイントが付与されますが、以下のように決済手数料も発生するので注意しましょう。

出典:国税クレジットお支払いサイト「ご利用に当たっての注意事項」

振替納税とは、銀行や郵便局の口座から自動的に引き落として所得税を納付する方法です。

振替納税を利用すると確定申告書の所得税額が、4月中旬に指定した口座から引き落とされます。

納付書やクレジットカード納付のように、自分で支払いの処理をしなくていいので、手間が少なくなり払い忘れも防げます。

ただし、振替納税を利用するには確定申告書の提出期限である3月15日までに、「預貯金口座振替依頼書」を税務署に提出しなくてはいけません。

納付書で納める

前年も確定申告をしていた場合は、税務署から確定申告書と一緒に納付書が郵送されてきます。

その納付書に確定申告で計算した所得税額を記入し、銀行や郵便局などの金融機関の窓口で所得税を納めます。

納付書が送られてこない場合は、税務署の窓口でもらうことができます。

納付期限は確定申告の期限と同じく、翌年の3月15日です。期日が土日祝日であれば、翌月曜日が期限となります。

クレジットカードで納める

「国税クレジットカードお支払サイト」を利用すれば、クレジットカードでの納付も可能です。

クレジットカードでの納付期限は、翌年の3月15日までです。

クレジットカードを利用すると、クレジットカード会社からポイントが付与されますが、以下のように決済手数料も発生するので注意しましょう。

出典:国税クレジットお支払いサイト「ご利用に当たっての注意事項」

振替納税で納める

振替納税とは、銀行や郵便局の口座から自動的に引き落として所得税を納付する方法です。

振替納税を利用すると確定申告書の所得税額が、4月中旬に指定した口座から引き落とされます。

納付書やクレジットカード納付のように、自分で支払いの処理をしなくていいので、手間が少なくなり払い忘れも防げます。

ただし、振替納税を利用するには確定申告書の提出期限である3月15日までに、「預貯金口座振替依頼書」を税務署に提出しなくてはいけません。

まとめ

会社員が副業をした場合、収入もしくは所得が20万円を超えると確定申告をする必要があります。

所得税額を計算するには、まず本業の給与所得を計算します。その後に、副業の事業所得(もしくは雑所得)を計算し、所得控除を差し引き、課税所得に税率をかけます。

事業所得で申告をすれば税制上の優遇措置がありますが、会社員の副業だと事業所得と認められない場合があります。

確定申告後に所得税を納める方法は、納付書・クレジットかード・振替納税などいくつかの方法から選択が可能です。

所得税を払い忘れると追徴課税が発生するので、自分が支払いやすい方法を選択しましょう。

所得税額を計算するには、まず本業の給与所得を計算します。その後に、副業の事業所得(もしくは雑所得)を計算し、所得控除を差し引き、課税所得に税率をかけます。

事業所得で申告をすれば税制上の優遇措置がありますが、会社員の副業だと事業所得と認められない場合があります。

確定申告後に所得税を納める方法は、納付書・クレジットかード・振替納税などいくつかの方法から選択が可能です。

所得税を払い忘れると追徴課税が発生するので、自分が支払いやすい方法を選択しましょう。