「個人事業主の年収の定義は?」

「個人事業主の平均年収は?サラリーマンよりも高いの?低いの?」

この記事では、そのような疑問をお持ちの方に、個人事業主の年収について、定義や平均などを紹介していきます。

最後に計算方法もご紹介していますので、是非最後までご確認ください。

「個人事業主の平均年収は?サラリーマンよりも高いの?低いの?」

この記事では、そのような疑問をお持ちの方に、個人事業主の年収について、定義や平均などを紹介していきます。

最後に計算方法もご紹介していますので、是非最後までご確認ください。

個人事業主の年収の定義

初めに個人事業主の年収の定義などについて、基本的な内容を確認していきましょう。

個人事業主の年収の定義を理解するには、まず年商という考え方から理解しておく必要があります

・年商

年商とは1年間で得た売上高です。

年商と言えば企業の売り上げというイメージもありますが、個人事業主も事業を営んでいるため、その売り上げは年商として扱われます。

例えば1月~12月の総売り上げが600万円だった場合、これがそのまま年商となります。

・年収

年収はこの年商から必要経費を差し引いた金額のことです。売上を上げるには、様々な経費が掛かることになります。

例えば600万円の売り上げのため、200万円の経費が掛かったとしましょう。

その場合の年収は400万円ということになります。

企業でいうところの営業利益と思っていただけると分かりやすいですね。

・手取り

ちなみに手取りと言うと、この年収からさらに税金や保険料などを差し引いたものになります。

個人事業主は売り上げがそのまま懐に入ってくるため、年商=年収=手取りと捉えがちですが、実際のところ売上から自分で経費を配分し、さらに税金・保険料なども納めることになるわけです。

そのため年商と年収は勿論、年商と手取りにも大きな開きがあるという点は留意しておきましょう。

個人事業主の年収は、年商から経費を差し引いたものとお話しました。

それではどのような項目が、経費として認められるのでしょうか。

個人事業主の経費として主に挙げられるのは以下の通りです。

・旅費交通費:電車代やタクシー代、出張における宿泊費など

・通信費:郵便代や電話料金、インターネット回線使用料など

・接待交際費:会食や贈答品の購入費用など

・消耗品費:パソコンやコピー用紙、文具などの購入費用など

・新聞図書費:事業の参考となる書籍や雑誌の購入費用など

・外注費:仕事の一部を第三者に委託した場合の委託費用など

・会議費:喫茶店などでの打ち合わせ費用など

経費は事業との関連性が問われるため、例えば家族との外食費用や住宅の家賃全額を経費として落とすことなどはできません。

個人事業主が支払うことになる税金は大きく以下の3つです。

・住民税

住民税とは都道府県が課税する道府県民税と、市区町村が課税する市町村民税の総称となっており、前年の所得金額に応じて課税されます。

主に地方公共団体の運営する公共サービスのために活用される税金です。

・所得税

所得税とは個人の所得に対して掛かる税金です。

1年間の全ての所得から所得控除を差し引いた残りの課税所得に対して、課税されることになり、確定申告により確定される税金です。

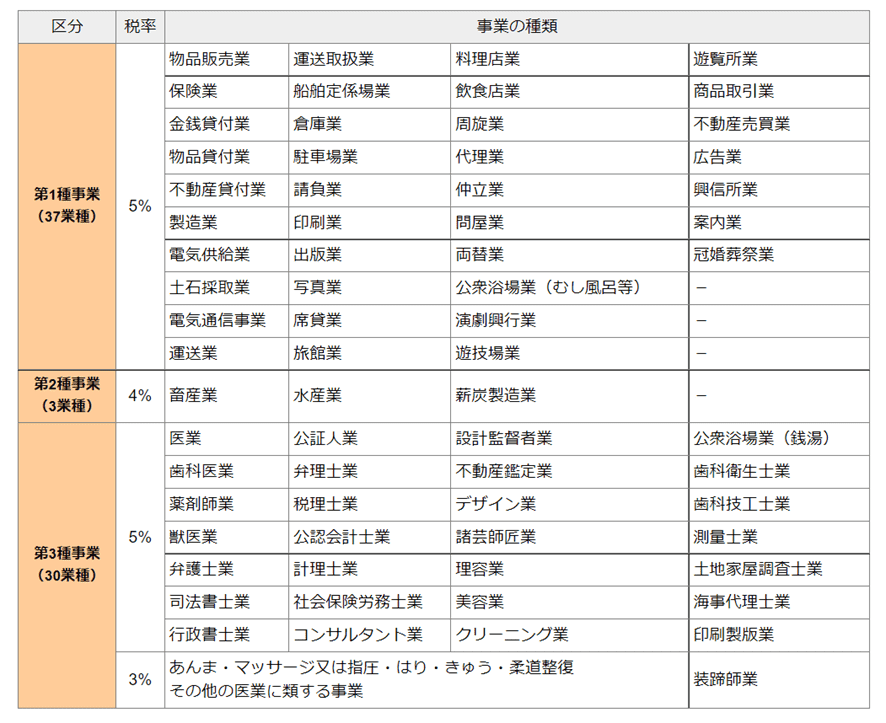

・事業税

事業税とは、事業を営む上で行政サービスを利用していることを理由として、その経費を負担することを目的とした税金です。

事業税はどのような事業を営んでいるかによって税率が異なります。

表引用:個人事業税率 東京都主税局

年商が1000万円を超える個人事業主は、上記に加え消費税も課税されることになります。

1000万円以下の場合は免税対象です。

■個人事業主の年収の定義とは

個人事業主の年収の定義を理解するには、まず年商という考え方から理解しておく必要があります

・年商

年商とは1年間で得た売上高です。

年商と言えば企業の売り上げというイメージもありますが、個人事業主も事業を営んでいるため、その売り上げは年商として扱われます。

例えば1月~12月の総売り上げが600万円だった場合、これがそのまま年商となります。

・年収

年収はこの年商から必要経費を差し引いた金額のことです。売上を上げるには、様々な経費が掛かることになります。

例えば600万円の売り上げのため、200万円の経費が掛かったとしましょう。

その場合の年収は400万円ということになります。

企業でいうところの営業利益と思っていただけると分かりやすいですね。

・手取り

ちなみに手取りと言うと、この年収からさらに税金や保険料などを差し引いたものになります。

個人事業主は売り上げがそのまま懐に入ってくるため、年商=年収=手取りと捉えがちですが、実際のところ売上から自分で経費を配分し、さらに税金・保険料なども納めることになるわけです。

そのため年商と年収は勿論、年商と手取りにも大きな開きがあるという点は留意しておきましょう。

■個人事業主が経費として認められる項目

個人事業主の年収は、年商から経費を差し引いたものとお話しました。

それではどのような項目が、経費として認められるのでしょうか。

個人事業主の経費として主に挙げられるのは以下の通りです。

・旅費交通費:電車代やタクシー代、出張における宿泊費など

・通信費:郵便代や電話料金、インターネット回線使用料など

・接待交際費:会食や贈答品の購入費用など

・消耗品費:パソコンやコピー用紙、文具などの購入費用など

・新聞図書費:事業の参考となる書籍や雑誌の購入費用など

・外注費:仕事の一部を第三者に委託した場合の委託費用など

・会議費:喫茶店などでの打ち合わせ費用など

経費は事業との関連性が問われるため、例えば家族との外食費用や住宅の家賃全額を経費として落とすことなどはできません。

■個人事業主が支払うことになる税金

個人事業主が支払うことになる税金は大きく以下の3つです。

・住民税

住民税とは都道府県が課税する道府県民税と、市区町村が課税する市町村民税の総称となっており、前年の所得金額に応じて課税されます。

主に地方公共団体の運営する公共サービスのために活用される税金です。

・所得税

所得税とは個人の所得に対して掛かる税金です。

1年間の全ての所得から所得控除を差し引いた残りの課税所得に対して、課税されることになり、確定申告により確定される税金です。

・事業税

事業税とは、事業を営む上で行政サービスを利用していることを理由として、その経費を負担することを目的とした税金です。

事業税はどのような事業を営んでいるかによって税率が異なります。

表引用:個人事業税率 東京都主税局

年商が1000万円を超える個人事業主は、上記に加え消費税も課税されることになります。

1000万円以下の場合は免税対象です。

個人事業主の平均年収

ここからは個人事業主の平均年収について確認してみましょう。

個人事業主の平均年収としては、令和2年分申告所得税標本調査結果によると、419万9千円となっています。

平成30年は417万3千円、令和元年は425万円と推移し、令和2年においてやや減少している形になりますね。

民間給与実態統計調査結果における令和2年の給与所得者の平均年収が433万円であることを踏まえると、企業勤めの給与所得者よりもやや低めであることがわかります。

■個人事業主の平均年収

個人事業主の平均年収としては、令和2年分申告所得税標本調査結果によると、419万9千円となっています。

平成30年は417万3千円、令和元年は425万円と推移し、令和2年においてやや減少している形になりますね。

民間給与実態統計調査結果における令和2年の給与所得者の平均年収が433万円であることを踏まえると、企業勤めの給与所得者よりもやや低めであることがわかります。

個人事業主の年収の計算方法

最後に個人事業主の年収の計算方法について、改めて確認しておきましょう。

個人事業主の年収の計算方法としては、先述の通り年商から経費などを差し引く形になります。

更に青色申告特別控除等の控除なども差し引くことが可能です。

以下のケースで計算してみましょう。

・年商600万円

・売上原価100万円

・必要経費60万円

・基礎控除48万円

・青色申告特別控除65万円

この場合の計算式は以下の通りです。

600万 ―(100万+60万+48万+65万)=327万円

上記のケースにおける年収は327万円となりました。

先程年収の計算において、控除も差し引くことができるとお話しましたが、個人事業主が利用できる控除にはどのようなものがあるのでしょうか。

代表的なものをご紹介しておきましょう。

・代表的な控除①:基礎控除

基礎控除は基本的に全ての人に適用される控除であり、一律で控除を受けることができます。

控除額はそれぞれ

所得額が2400万円以下の場合:48万円

所得額が2400~2450万円の場合:32万円

所得額が2450~2500万円の場合:16万円

となっています。

所得が2500万円を超える場合は、適用されません。

・代表的な控除②:青色申告特別控除

確定申告の際青色申告を実施した場合に適用される控除です。

最大65万円の控除を受けることが可能となっています。

・代表的な控除③:配偶者控除

配偶者控除とは、配偶者の合計所得が48万円以下の場合に適用される控除です。

一般控除対象配偶者の場合最大38万円となり、控除対象配偶者が70歳以上の場合、最大48万円となります。

・代表的な控除④:扶養控除

扶養控除とは、16歳以上の子供や両親を扶養している場合に適用される控除となっています。

一般の控除対象扶養親族は38万円、19歳~22歳の人を扶養する場合は63万円、70歳以上の両親等を扶養する場合は最大58万円の控除を受けることが可能です。

・代表的な控除⑤:生命保険料控除

生命保険料控除とは、生命保険や介護医療保険、個人年金保険などで、支払った保険料がある場合に適用される控除です。

最大で12万円の控除を受けることができます。

・代表的な控除⑥:医療費控除

医療費控除とは、一定額以上の医療費を支払った場合に控除されるものであり、生計を同じくする配偶者や家族の分も含めることが可能です。

控除額としては、(支払った医療費―保険金などで補填された金額)―10万円となります。

・代表的な控除⑦:社会保険料控除

社会保険料控除とは、健康保険や国民健康保険、後期高齢者医療保険、国民年金保険などの費用を支払った場合に適用される控除です。

生計を同じくする配偶者や家族の分も含めることができ、支払った保険料の合計が控除額となります。

■個人事業主の年収の計算方法とは

個人事業主の年収の計算方法としては、先述の通り年商から経費などを差し引く形になります。

更に青色申告特別控除等の控除なども差し引くことが可能です。

以下のケースで計算してみましょう。

・年商600万円

・売上原価100万円

・必要経費60万円

・基礎控除48万円

・青色申告特別控除65万円

この場合の計算式は以下の通りです。

600万 ―(100万+60万+48万+65万)=327万円

上記のケースにおける年収は327万円となりました。

■個人事業主が利用できる控除とは

先程年収の計算において、控除も差し引くことができるとお話しましたが、個人事業主が利用できる控除にはどのようなものがあるのでしょうか。

代表的なものをご紹介しておきましょう。

・代表的な控除①:基礎控除

基礎控除は基本的に全ての人に適用される控除であり、一律で控除を受けることができます。

控除額はそれぞれ

所得額が2400万円以下の場合:48万円

所得額が2400~2450万円の場合:32万円

所得額が2450~2500万円の場合:16万円

となっています。

所得が2500万円を超える場合は、適用されません。

・代表的な控除②:青色申告特別控除

確定申告の際青色申告を実施した場合に適用される控除です。

最大65万円の控除を受けることが可能となっています。

・代表的な控除③:配偶者控除

配偶者控除とは、配偶者の合計所得が48万円以下の場合に適用される控除です。

一般控除対象配偶者の場合最大38万円となり、控除対象配偶者が70歳以上の場合、最大48万円となります。

・代表的な控除④:扶養控除

扶養控除とは、16歳以上の子供や両親を扶養している場合に適用される控除となっています。

一般の控除対象扶養親族は38万円、19歳~22歳の人を扶養する場合は63万円、70歳以上の両親等を扶養する場合は最大58万円の控除を受けることが可能です。

・代表的な控除⑤:生命保険料控除

生命保険料控除とは、生命保険や介護医療保険、個人年金保険などで、支払った保険料がある場合に適用される控除です。

最大で12万円の控除を受けることができます。

・代表的な控除⑥:医療費控除

医療費控除とは、一定額以上の医療費を支払った場合に控除されるものであり、生計を同じくする配偶者や家族の分も含めることが可能です。

控除額としては、(支払った医療費―保険金などで補填された金額)―10万円となります。

・代表的な控除⑦:社会保険料控除

社会保険料控除とは、健康保険や国民健康保険、後期高齢者医療保険、国民年金保険などの費用を支払った場合に適用される控除です。

生計を同じくする配偶者や家族の分も含めることができ、支払った保険料の合計が控除額となります。

個人事業主が年収を増やすためにすべきこと

個人事業主として年収を増やすためには、以下のいくつかの戦略とアクションを検討することが重要です。これらの方法は、収益を最適化し、ビジネスを成長させるのに役立ちます。

提供する製品やサービスの価格を見直し、市場競争力を維持しながら価格を引き上げることを検討します。付加価値を提供することで、顧客に高い価格を支払ってもらう理由を提供できます。

新しい顧客層を見つけるためのマーケティング戦略を開発しましょう。ウェブ広告、SNS広告、SNS活用、コンテンツマーケティングなど、新規顧客を開拓するためのさまざまな方法があります。

既存の顧客との関係を深め、リピートビジネスを促進しましょう。特別なプロモーション、クロスセリング、アップセリングを検討します。

製品やサービスの多様化を検討し、新しい収益の機会を見つけます。たとえば、関連するコンサルティングサービスを提供することで、追加の収益を得ることができます。

ビジネス運営にかかる不要な費用を削減し、コストを最適化します。無駄な支出を見直し、予算を管理しましょう。

プロセスを改善し、作業効率を向上させるための方法を見つけます。自動化ツールやソフトウェアを導入して、時間を節約します。

自身のスキルを向上させ、提供するサービスや製品の品質を高めます。資格やトレーニングを受けて、顧客に価値を提供できるようになります。

自分自身をブランド化し、専門家としての評判を高めるためのオンラインプレゼンスを構築します。ブログ、ソーシャルメディア、オンラインポートフォリオを活用しましょう。

税務の専門家と協力し、収益を最大化し、節税戦略を策定します。適切な経費を控除し、税金を削減します。

ビジネス関連のコミュニティやネットワーキングイベントに参加し、新しいビジネス機会を見つけます。ビジネスコンタクトを拡大しましょう。

ビジネスの長期的な成長を考え、戦略的な目標を設定します。具体的な目標を持つことで、方向性を維持しやすくなります。

これらのアクションを組み合わせて、個人事業主として年収を増やすための戦略を構築しましょう。また、業界やビジネスの性質に応じて、さまざまな戦略を適用することが重要です。ビジネスの成長と収益の向上に向けて計画的に行動し、専門家の助言を受けることもお勧めします。

収益を増やす

価格戦略

提供する製品やサービスの価格を見直し、市場競争力を維持しながら価格を引き上げることを検討します。付加価値を提供することで、顧客に高い価格を支払ってもらう理由を提供できます。

新規顧客の獲得

新しい顧客層を見つけるためのマーケティング戦略を開発しましょう。ウェブ広告、SNS広告、SNS活用、コンテンツマーケティングなど、新規顧客を開拓するためのさまざまな方法があります。

既存顧客の売上増加

既存の顧客との関係を深め、リピートビジネスを促進しましょう。特別なプロモーション、クロスセリング、アップセリングを検討します。

複数の収益ストリーム

製品やサービスの多様化を検討し、新しい収益の機会を見つけます。たとえば、関連するコンサルティングサービスを提供することで、追加の収益を得ることができます。

コスト管理

費用の削減

ビジネス運営にかかる不要な費用を削減し、コストを最適化します。無駄な支出を見直し、予算を管理しましょう。

効率化

プロセスを改善し、作業効率を向上させるための方法を見つけます。自動化ツールやソフトウェアを導入して、時間を節約します。

プロフェッショナルスキルの向上

スキルの習得

自身のスキルを向上させ、提供するサービスや製品の品質を高めます。資格やトレーニングを受けて、顧客に価値を提供できるようになります。

ブランディング

自分自身をブランド化し、専門家としての評判を高めるためのオンラインプレゼンスを構築します。ブログ、ソーシャルメディア、オンラインポートフォリオを活用しましょう。

税務戦略

税金の最適化

税務の専門家と協力し、収益を最大化し、節税戦略を策定します。適切な経費を控除し、税金を削減します。

ネットワークを広げる

ビジネスコミュニティへの参加

ビジネス関連のコミュニティやネットワーキングイベントに参加し、新しいビジネス機会を見つけます。ビジネスコンタクトを拡大しましょう。

プランニングと目標設定

長期的な計画

ビジネスの長期的な成長を考え、戦略的な目標を設定します。具体的な目標を持つことで、方向性を維持しやすくなります。

これらのアクションを組み合わせて、個人事業主として年収を増やすための戦略を構築しましょう。また、業界やビジネスの性質に応じて、さまざまな戦略を適用することが重要です。ビジネスの成長と収益の向上に向けて計画的に行動し、専門家の助言を受けることもお勧めします。

まとめ

今回は個人事業主の年収をテーマとして、定義や平均年収、計算方法などをお話してきましたが、いかがでしたか。

個人事業主は確定申告の際、経費や控除などを自ら計算して申告する必要があるため、企業勤めの給与所得者よりも専門的な知識が必要となります。

是非この記事を参考にして、年収の計算や個人事業主になった際のシミュレーションをしていただければと思います。

個人事業主は確定申告の際、経費や控除などを自ら計算して申告する必要があるため、企業勤めの給与所得者よりも専門的な知識が必要となります。

是非この記事を参考にして、年収の計算や個人事業主になった際のシミュレーションをしていただければと思います。